Exemples de calcul Pacte Dutreil transmission d'entreprise

Les exemples de calcul des droits de mutation et les comparaisons montrent que l'application du dispositif Pacte Dutreil est particulièrement intéressant. Le Pacte Dutreil permet d'appliquer un abattement de 75 % sur la valeur de l'entreprise pour calculer les droits de mutation à titre gratuit et, si la transmission d'entreprise est réalisée par une donation de la pleine propriété avant 70 ans, le montant des droits de mutation à titre gratuit est réduit de 50 %. Grâce à cette réduction, il est le plus souvent recommandé de donner la pleine propriété que la nue-propriété, surtout si le chef d'entreprise souhaite conserver les pouvoirs ; s'il est usufruitier, ses pouvoirs sont limités à l'affectation des bénéfices.

Gestion de patrimoine du chef d'entreprise Formations avocats, experts comptables, notaires

Jurisprudence et Bofip Dutreil

Opérations autorisées, interdites

Obligations déclaratives Dutreil

Royal Formation

exerce le conseil en gestion de patrimoine du chef d'entreprise, la gouvernance de l'entreprise familiale et la formation en gestion de patrimoine des professionnels avocats, CGP, experts comptables, notaires...

Formations gestion de patrimoine

Sites

Formations gestion de patrimoine

Ingénierie patrimoniale chef entreprise

Gouvernance entreprise familiale

Exemples d'application Dutreil ; comparaison de coûts

![]() Premier exemple de calcul Dutreil

Premier exemple de calcul Dutreil

Monsieur et Madame ont 65 ans. Ils sont mariés en communauté et ont trois enfants donataires. La valeur de l'entreprise est de 6 400 K€.

Pour une donation de la pleine propriété, les droits de mutation à titre gratuit sont de 1 436 K€ sans Dutreil et de 94 K€ avec Dutreil.

Sans Dutreil, le montant des droits de mutation à titre gratuit est divisé par deux si la transmission porte sur la nue-propriété de l'entreprise.

L'application de l'avantage fiscal Dutreil permet de réduire considérablement les droits. La différence de coût entre une transmission de la pleine propriété et celle de la nue-propriété est moindre avec Dutreil que sans. D'ailleurs, il est parfois plus intéressant de donner la pleine propriété que la nue-propriété, surtout si on considère la fiscalité dans son ensemble.

![]() Second exemple de calcul Dutreil

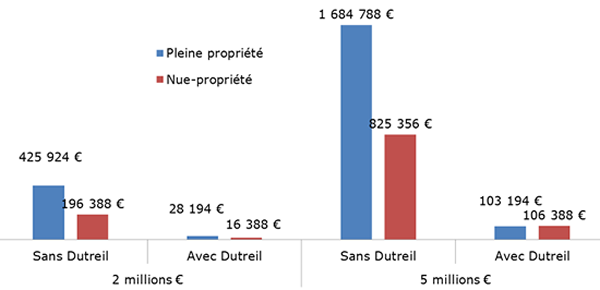

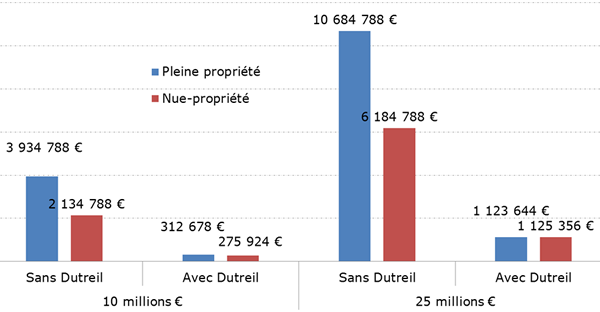

Second exemple de calcul Dutreil

Pour un donateur âgé entre 51 et 60 ans (la valeur fiscale de la nue-propriété transmise est de 50 % de la pleine propriété) et deux enfants donataires, le montant des droits est le suivant, selon la valeur de l'entreprise.

Donation de la pleine propriété

Valeur entreprise |

Montant des droits |

|

Sans Dutreil |

Avec Dutreil |

|

2 500 000 € |

625 356 € |

40 694 € |

5 000 000 € |

1 684 788 € |

103 194 € |

10 000 000 € |

3 934 788 € |

312 678 € |

20 000 000 € |

8 434 788 € |

842 394 € |

Donation de la nue-propriété

Pour un donateur âgé entre 51 et 60 ans, la valeur fiscale de la nue-propriété transmise est de 50 % de la pleine propriété. Après calculs, on obtient les résultats suivants.

Valeur entreprise |

Montant des droits |

|

Sans Dutreil |

Avec Dutreil |

|

2 500 000 € |

206 388 € |

18 888 € |

5 000 000 € |

625 356 € |

81 388 € |

10 000 000 € |

1 684 788 € |

206 388 € |

20 000 000 € |

3 934 788 € |

625 356 € |

Pour une donation Dutreil, l'écart de coût entre une donation de la nue-propriété et celle de la pleine propriété est faible. Parfois, il est plus intéressant fiscalement de donner la pleine propriété et la donation de la nue-propriété présente un inconvénient majeur : les pouvoirs de l'usufruitier doivent être statutairement limités à l'affectation des bénéfices.

Le pacte Dutreil permet de bénéficier d'un abattement de 75 % de la base taxable pour le calcul des droits de mutation à titre gratuit lors de la transmission de l'entreprise, par donation ou succession. Royal Formation a pour activités la formation des conseillers en gestion de patrimoine (avocats, CGPI, experts comptables, notaires...) et le conseil en gestion de patrimoine du chef d'entreprise, de la définition de la stratégie à la mise en oeuvre : rédaction de statuts de SAS et de société civile sur mesure, pacte d'actionnaires, holding, opérations en capital, cession et transmission d'entreprise, pacte Dutreil, pacte adjoint à une donation, contrat de mariage, gouvernance d'entreprise familiale... Nous publions des ouvrages, des dossiers et articles sur le conseil en gestion de patrimoine du chef d'entreprise au sein des revues les plus réputées. Nous publions des ouvrages, des dossiers et articles sur le conseil en gestion de patrimoine du chef d'entreprise au sein des revues les plus réputées.